【ハワイ・トイレ事情 第3回】宅建士が明かす!ハワイ不動産の資産価値を決めるウォシュレットの秘密

sasshi

sasshi's Hawaii blog

アロハ!sasshi(サッシ)です!

「いつかハワイに自分のコンドミニアムを持ちたい」。本気でそう考え始めると、つい物件の価格や利回りばかりに目が行きます。ですが、宅建士として購入準備を進める私が「これを見落としたら一生後悔する」と背筋が伸びたテーマがあります。それが、その物件を”誰の名義”で買うかという問題です。

結論からお伝えすると、まったく同じ物件・同じ価格で買っても、選んだ名義(所有形態)によって、将来あなたの家族が「スムーズに引き継げる」か「数百万円と1年以上の時間を失う地獄を見る」かが、はっきり分かれます。今回は、私自身が購入前に不安になって徹底的に調べた内容を、宅建士の視点で「個人・法人・トラスト」の3つの選択肢に整理してお伝えします。

日本で不動産を買うとき、多くの人は深く考えず「自分(個人)の名義」で購入します。日本国内なら、万一のときも相続登記で比較的スムーズに引き継げるからです。ところが、舞台がハワイ(アメリカ)になると話はまったくの別物になります。

カギを握るのは、日本には存在しない「プロベート」という手続きと、アメリカ側の課税の存在です。ここを知らずに「とりあえず自分の名義で」と買ってしまうと、遺された家族が想像以上の負担を背負うことになりかねません。まずは、購入の全体像を押さえたうえで読み進めてください。

プロベート(Probate)とは、ひと言でいえば「裁判所が関与する遺産の検認手続き」です。アメリカでは、亡くなった人が”個人名義”で持っていた財産は、原則としてこの手続きを通さなければ相続人へ移転できません。そして、これが日本人オーナーにとって特に過酷なのです。

たとえば、ハワイのコンドを個人名義で持っていた方が亡くなった場合、日本の遺族はまず現地の弁護士を探し、英語の書類を揃え、裁判所の手続きを進めなければなりません。その間、物件は”凍結”状態となり、売ることも名義を変えることもできません。悲しみの中での、この負担の重さは想像に難くありません。

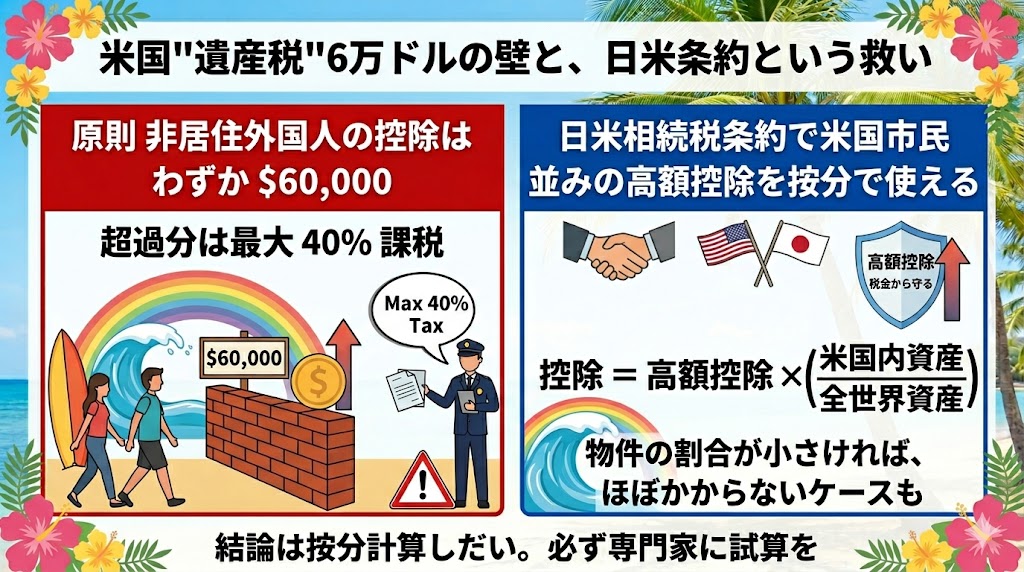

まず大前提として、アメリカにも日本の相続税にあたる「遺産税」があります。やっかいなのは、私たち日本在住者(非居住外国人)の場合、ハワイの不動産にかけられる”非課税枠”がたったの6万ドル(約900万円)しかないこと。これを超えた部分には最大40%もの税金がかかる、というのが”原則”です。「2,000万円のコンドなら、ほとんどが課税対象…?」と青ざめてしまいますよね。

ところが、ここで強力な味方になるのが日米相続税条約です。これを使うと、私たち日本人もアメリカ人と同じ”超高額な非課税枠”を使わせてもらえます。アメリカ人の非課税枠は日本とはケタ違いで、その額は十数億円規模(2026年時点で、為替次第でおよそ20億円前後)。ただし日本人はその全額ではなく、「あなたの全財産のうち、アメリカにある資産が占める割合」の分だけ使える、というルールです。…と言われてもピンと来ないので、具体的な数字で見てみましょう。

【具体例】

このとき、アメリカ資産の割合は「2,000万円 ÷ 1億円 = 20%」です。先ほどの”約20億円”の枠のうち、その20%にあたる4億円を、あなたも使えることになります。あなたのコンドは2,000万円ですから、4億円の枠に余裕で収まります。結果、米国の遺産税は”実質ゼロ”になる、というわけです。

ざっくりした目安はこうです。「全世界の総資産が、アメリカの非課税枠(十数億〜20億円規模)の中に収まる人なら、条約のおかげで米国の遺産税はほぼ心配いらない」。日本のごく一般的なご家庭なら、まず該当しません。逆に、総資産が十数億円を超えるような富裕層になると、負担が出てくる可能性がある、というイメージです。

※これは仕組みをつかむための簡略化した説明です。実際には他の米国資産(米国株など)も計算に含まれ、為替や制度改正でも変わります。申告が必要かどうかも含め、最終的には必ず専門家に試算してもらってください。

見落としてはいけないのが、日本側の相続税です。日本に住む人が亡くなると、その相続人には世界中のどこにある資産に対しても日本の相続税がかかります。ハワイの不動産も、もちろん対象です。つまり最悪の場合、同じ1つの物件に対して米国の遺産税と日本の相続税が二重にかかる恐れがあるのです。

これを和らげてくれるのが、日本の「外国税額控除」という仕組みです。米国で納めた遺産税を、日本の相続税から一定の範囲で差し引くことができます。とはいえ、正しく適用するには日米双方の制度理解が欠かせず、やはり専門家のサポートが前提になります。

つまり名義選びとは、「このプロベートと日米の課税を、いかに整理して、家族に負担をかけずに引き継ぐか」の戦略そのものなのです。これを踏まえて、3つの選択肢を見ていきましょう。

最もシンプルで、購入時の手間もコストも少ないのが個人名義です。

「ジョイントテナンシー(合有不動産権)」という共有形態にすれば、片方が亡くなっても、残されたもう一方へ自動的に権利が移り、一見プロベートを回避できるように見えます。ですが、これは”先送り”に過ぎません。残された方も亡くなった「二次相続」のタイミングで、結局プロベートが発生します。根本的な解決策にはならない点に注意が必要です。

では個人名義は”悪”なのかというと、そうとも限りません。物件を短期間だけ保有するつもりの方や、引き継ぎたい家族が明確で資産規模もそれほど大きくない方であれば、コストをかけて法人やトラストを組むまでもない、という判断も十分に合理的です。大切なのは”自分のゴールに合っているか”で選ぶことです。

日本法人、または米国のLLC(有限責任会社)を設立し、その法人名義で物件を保有する方法です。

同じ「法人」でも、日本法人と米国LLCでは税務上の扱いが大きく異なります。特に米国LLCは、日米で課税の考え方が食い違う論点があり、素人判断が最も危険な領域です。また、法人化はプロベート対策には有効でも、”米国の遺産税”まで確実に防げるとは限りません。単純な構造のLLCでは遺産税の遮断効果が認められないこともあり、効果は法人の形態によって大きく変わります。なお、法人化による”節税”の詳しいメリット・デメリットは、別記事で深掘りしていますので、あわせてご覧ください。

アメリカの相続対策で最も一般的なのが、この「トラスト(信託)」、特にリビングトラスト(生前信託)の活用です。日本ではなじみが薄いですが、現地では”持ち家がある人の常識”ともいえる仕組みです。

簡単に言えば、存命中に物件を「トラスト」という器に移し、自分自身が管理者かつ受益者になります。そして亡くなった後は、あらかじめ指定した承継者へ、裁判所を通さずに引き継がれます。これによりプロベートが不要になるのが最大の魅力です。

なお、ここでいうトラストは”リボーカブル(撤回可能)”なものが一般的で、存命中はあなた自身がいつでも内容を変更・解約できます。「財産を取られてしまう」わけではなく、あくまで”スムーズに引き継ぐための器”だとイメージしてください。日本にも「家族信託」という似た言葉がありますが、こちらは主に認知症による資産凍結への備えで、ハワイ不動産のプロベート対策とは目的も制度も異なります。混同しないよう注意しましょう。

| 観点 | 個人名義 | 法人名義 | トラスト |

|---|---|---|---|

| 導入の手軽さ | ◎ 簡単 | △ 設立が必要 | ○ 専門家に依頼 |

| 初期・維持コスト | ◎ ほぼ不要 | △ 継続的にかかる | ○ 設定費用 |

| プロベート回避 | ✕ 直撃 | ○ 回避しやすい | ◎ 回避できる |

| 非公開性 | ✕ | ○ | ◎ |

| 向いている人 | 短期保有・割り切り | 収益重視・複数所有 | 長期保有・家族へ承継 |

※あくまで一般的な傾向の整理です。最適解は予算・家族構成・保有目的によって変わります。

私はまだ購入前の身ですが、調べれば調べるほど「物件を決める前に、”出口(相続)”から逆算して名義を決めるべきだ」と痛感しています。別荘として長く保有し、いずれ家族へ引き継ぎたいならトラストが有力。複数物件で収益を本格的に狙うなら法人。そこまで考えず短期保有と割り切るなら個人、といった具合に、ゴールによって答えは変わります。 物件という”入口”だけでなく、相続という”出口”まで見据えて準備しておく。それができれば、いざ購入のチャンスが来たときに、自信を持って一歩を踏み出せるはずです。

そして声を大にして言いたいのが、これは絶対に独学・自己判断で決めてはいけない領域だということです。日米の税務・法務が複雑にからみ合うため、判断を誤ると数百万円単位で結果が変わります。必ず、国際相続や海外資産に詳しい税理士・専門家に相談してください。

「結局どこに相談すればいいの?」と迷ったら、無料で自分に合った税理士を探せるサービスが便利ですよ。国際相続や海外資産に強い専門家も見つかります。私ならまず、こういうサービスで”当たり”をつけます。👇

Q1. 最初は個人名義で買って、後からトラストや法人に移せますか?

はい、後からの移転は可能です。ただし、移転のたびに手続き費用や、場合によっては課税が再び発生することがあります。”あとで変えればいい”と安易に考えず、最初の設計を慎重に行うことが、結果的にコストを抑える近道です。

Q2. 日本に住んでいても、トラストや米国LLCは作れますか?

はい、日本在住でも設定は可能です。ただし、現地の制度に沿った正しい設計が前提となるため、ハワイの実務に精通した専門家のサポートを受けながら進めるのが安全です。

Q3. 名義を工夫すれば、日本の相続税はかからなくなりますか?

いいえ。日本の居住者は、世界中のどこにある資産であっても日本の相続税の対象になります。名義の工夫は主に”アメリカ側”の手続き(プロベート)や課税への対策であり、日本側の相続税は別途かかると理解しておきましょう。

名義だ税金だと、少し肩の凝る話が続きましたね。こんな日は、目を閉じてハワイの風を感じてリラックスしましょう。私がプロデュースしているハワイアンBGMチャンネル「Aloha Reverie」で、心だけでも先にハワイへ。

今回の記事を読んで、「名義やプロベート、二重課税のこと、もっとちゃんと知っておきたい」と感じた方に、心からおすすめしたい一冊があります。西原和彦さんの『基礎からわかる国際相続の実務Q&A』です。

この本のすごいところは、まさに今回見てきた論点——アメリカのプロベートの流れ、個人・共有・信託(トラスト)といった保有形態、そして日米の二重課税まで——を、法務と税務の両面からひとつずつ丁寧に解説してくれている点です。専門書でありながら全83問のQ&A形式なので、気になるところから拾い読みできるのもうれしいところ。

とくに、「日本に住む日本人が海外に資産を持っていた場合」という、私たちにドンピシャの状況を扱ったケーススタディや、今回触れた「非居住外国人の遺産税の計算」にまで踏み込んでいるのが頼もしい。ハワイに不動産を持つことを本気で考えるなら、手元に置いておいて損のない”辞書”のような存在です。購入の日を目指す私自身も、これから腰を据えて読み込んでいきたい”座右の一冊”です。

いかがでしたでしょうか。今回は「ハワイ不動産を誰の名義で買うか」という、地味だけれど極めて重要なテーマを掘り下げました。物件選びに夢中になっていると後回しにしがちですが、”出口”から逆算して考えることで、未来の家族をしっかり守れます。

私自身も、購入というゴールに向けて、こうした実務の知識を一つずつ積み重ねている最中です。一緒に学んでいきましょう。

それでは今日はこの辺で。

本日も最後までお読みいただきありがとうございました。

本記事は、執筆時点における調査および宅建士としての一般的な見解に基づく情報提供を目的としたものであり、税務・法務上の助言を行うものではありません。アメリカ(ハワイ)および日本の税制・法制度は複雑で、かつ常に変動します。実際の不動産購入や名義・相続対策に関する最終的なご判断は、必ずご自身の責任において、国際相続・海外資産に精通した専門家(税理士・弁護士・現地の不動産エージェント等)にご相談のうえ行ってください。本記事の情報を利用したことによるいかなる損害についても、当ブログは責任を負いかねます。詳細はこちら